界面新闻记者 | 冯雨晨

上市后盈利持续遇挑战,铖昌科技(001270.SZ)在今年上半年进入业绩亏损低谷。

8月22日,铖昌科技公布半年报,2024年上半年实现营业收入7181.91万元,同比下降56.55%,净利润-2428.27万元,同比。经营活动现金流净额更不理想,为-7676.15万元,较去年同期的436.01万元下降1860.23%。

铖昌科技经营活动现金流对净利润的保障程度一直不高。从财务数据可见,2022年、2023年整年,铖昌科技经营活动现金流净额均为负数,分别为-505.60万元、-1448.27万元,同期其净利润分别为1.33亿元、7091万元。

这背后,铖昌科技的应收账款值得关注。截至2024年6月底,铖昌科技的应收账款达4.62亿元,相较于2023年年末增长了5095.27万元,而上半年营收为7181.91万元,即上半年铖昌科技新增应收账款占上半年总营收的7成有余。

再来看2023年整年,铖昌科技的应收账款较上一年增长1.51亿元,2023年全年营收为2.87亿元,当年新增应收账款占总营收的52.61%。

一位会计人士表示,一般来说应收账款占营收比重较高,经营性现金流就会承压。应收账款按照权责发生制做会计处理,影响当期的主营业务收入,增加企业账上的利润,但这并不说明企业如期实现了现金流入,因此应收账款大量存在一定程度上会夸大企业的经营收入成果。“不过,应收账款占营业收入的比重高低由行业竞争格局和公司竞争地位决定,在同行业中比较更合适”,该人士表示。

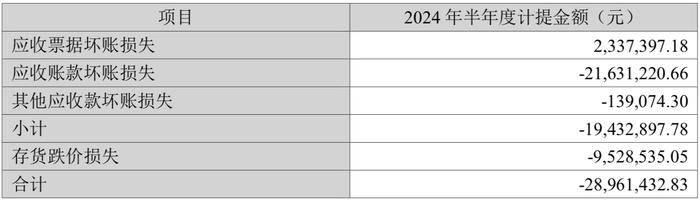

虽然铖昌科技称,应收账款主要来源于国家大型集团科研院所等优质客户,安全性相对较高,但高企的应收账款仍给铖昌科技带来不小减值。半年报显示,铖昌科技上半年计提资产减值准备共计2896.14万元,其中应收账款坏账损失计提金额为2163.31万元。

对于净利润同比下降原因,铖昌科技还提到研发投入增长、2024年限制性股票激励计划计提股份支付费用的影响、上半年司交付项目产品进度较慢等原因。

铖昌科技主营业务微波毫米波相控阵T/R芯片的研发、生产、销售和技术服务,是和而泰(002402.SZ)分拆上市的子公司。

2018年4月18日,和而泰与铖昌科技彼时的股东丁文桓、杭州鑫核投资合伙企业(有限合伙)、郁发新等签署协议,以自有资金6.24亿元收购铖昌科技80%股权。随后2022年6月,和而泰成功分拆铖昌科技登陆深主板。

上市后,铖昌科技的业绩明显倒退。2021年,铖昌科技净利润达到巅峰1.6亿元,2022年上市当年,净利润降至1.33亿元,同比减少17.02%,2023年净利润下降39.96%至0.8亿元。2024年上半年,利润下滑直接变成不赚钱,先是一季度亏损1490.33万元,二季度再继续亏超900万元。

铖昌科技业绩不振也影响到和而泰。和而泰在同日(8月22日)发布的半年报中表示,上半年由于铖昌科技受行业波动的影响,对和而泰合并报表层面的净利润产生一定的影响。